在中国历史的长河中中国最为璀璨的时代之一。然而,盛世之下隐藏的危机逐渐浮现:财政枯竭、社会动荡、制度僵化。面对内忧外患,唐朝的政治家们展开了一场前所未有的制度创新——“两税法”的推行。这一制度的出台,不仅缓解了财政危机,也为唐朝的持续繁荣提供了制度保障,被后人誉为“唐代的救命稻草”。

本文将从历史背景、制度设计、推行过程、制度影响及现代启示五个层面,深度剖析“两税法”在大唐历史中的关键作用。

盛唐的辉煌与危机的萌芽

盛唐的繁荣与制度基础

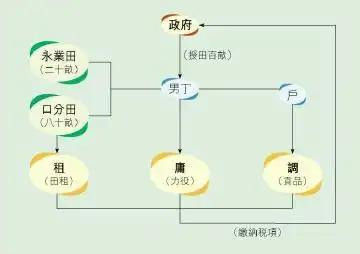

唐代的繁荣始于开元时期(713-741年),经济、文化、军事、外交全面发展,成为“天下之盛”。这一时期,国家税收体系相对稳定,赋税制度以“租庸调制”为主,税负公平,管理高效。

盛世背后的隐忧

然而,盛世的繁荣掩盖了制度的弊端。随着时间推移,土地兼并、人口迁移、社会动荡逐渐侵蚀着财政基础。特别是“均田制”难以为继,土地集中在少数豪强手中,农民失地,税基逐渐萎缩。

9内忧外患的加剧

安史之乱(755-763年)成为唐朝由盛转衰的转折点。战乱导致人口锐减,税收骤降,财政入不敷出。战后重建和边疆防御的巨大支出,使得国家财政压力剧增。官员腐败、赋税徭役繁重、制度不适应新形势,成为财政危机的催化剂。

财政困境的表现

税收收入锐减,财政赤字明显。

地方割据势力借机逃税、徇私舞弊。

民众负担沉重,社会不满情绪高涨。

在此背景下,急需制度创新以稳定国家财政,保障社会秩序。

“两税法”的提出与制度设计

制度创新的背景与动力

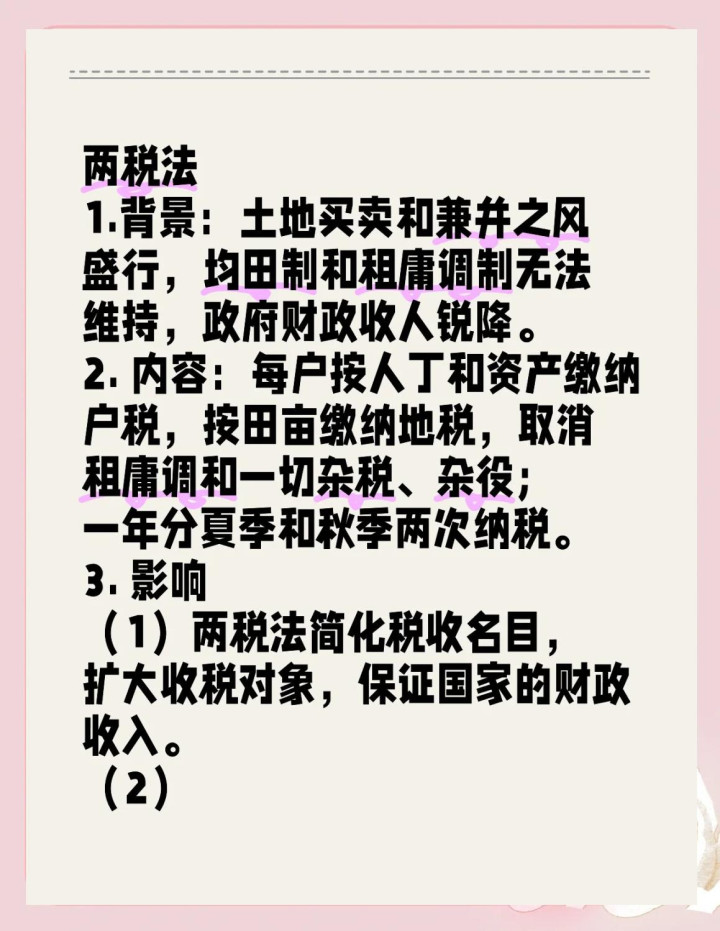

面对财政危机,唐朝政治家们认识到:繁琐的赋税制度已不适应时代需求,亟须推行简明高效的税收制度。“两税法”的提出,正是基于“以户为本,简税明征”的理念,旨在以户籍为基础,建立科学合理的税收体系。

核心内容与制度要义

“两税法”主要包括:

秋税(秋官税):每年秋季,按户口数征收,用于国家支出。这一税种强调“户籍为本”,减少土地和财产的复杂征税。

岁入税(岁税):每年岁首,按户口和土地面积征收,用于地方财政和民生。这一制度强调“户为本,兼顾土地面积”。

两者相辅相成,形成了以户为核心的税收体系,取代了原有繁琐的“租庸调”制度。

设计原则与制度特色

简化税制:废除繁琐的杂税,设定合理税率,减轻农民负担。

以户籍为基础:确保税收对象的明确性和可追溯性。

分级管理:地方设立专门税务机构,强化征管。

动态调整:根据经济形势调整税率,保持制度的弹性。

目的与预期效果

提高税收效率,减少漏征、逃税。

增强国家财政收入,缓解财政危机。

促进社会公平,减轻农民负担。

规范税收管理,打击贪腐。

推行中的阻力与应对策略

推行阻力的多重来源

地方官员的利益冲突:部分官员贪污腐败,抵制新制度。

豪强地主的反抗:土地兼并严重,试图规避税收。

户籍登记的难题:户籍制度尚不完善,难以实现全面覆盖。

社会动荡与战乱:战乱频繁,征管难度大。

改革的渐进推进

试点探索:先在部分地区试点,逐步推广。

完善户籍制度:加强户籍登记,确保数据准确。

强化监察机制:设立专门的监察机构,打击贪腐。

宣传与教育:提升官员和民众对新制度的认知和支持。

改革的成效与反思

财政收入逐步回升:税制简化后,征收效率提升。

社会稳定改善:公平税负减轻了农民负担。

制度的局限性:户籍制度仍存在漏洞,部分地区推行不彻底。

推行“两税法”虽遇阻,但逐步稳固,为唐朝财政的复苏奠定了基础。

“两税法”的历史影响与深远意义

政治层面

强化中央集权:以户籍为基础的税制,使中央政府更好地掌握人口和税源。

减少地方割据:规范地方税收,限制豪强的逃税行为。

经济层面

激发农业生产:减轻农民负担,促进土地利用和农业发展。

推动商业繁荣:税制简明,便利商贸活动。

社会层面

缓解社会矛盾:公平税负减少农民怨气。

推动社会稳定:制度的公平性增强了社会的凝聚力。

文化与制度传承

“两税法”成为中国古代税制改革的重要典范,影响深远。后世多有借鉴,唐代的税制经验成为中华税制史上的重要里程碑。

现代启示:古今制度变革的借鉴

简政放权,优化税制结构

唐代“两税法”强调“简税明征”,对现代国家具有启示意义。简化税制、减少繁琐税种,有助于提高税收效率,增强税收公平。

以户为本,强化基础管理

户籍制度的作用在于精准掌握人口信息,现代税制亦应强化数据管理,提升征管水平。

公平原则,制度的生命线

公平的税负是制度稳定的保障。应避免税负不公,确保税收制度的公平性和合理性。

动态调整,应对经济变化

唐代税制根据经济形势调整税率,现代税制亦应具备弹性,以应对复杂多变的经济环境。

8制度创新,破解难题

面对财政压力,制度创新是必由之路。唐代“两税法”的成功经验,启示我们不断探索符合时代的税制改革方案。

红腾网提示:文章来自网络,不代表本站观点。